در این یادداشت، قصد داریم به تکامل مدلهای اقتصادی پلتفرمهای پرداخت بپردازیم. از مدلهای ابتداییای مانند «داینرز کلاب» گرفته تا پلتفرمهای پیچیدهتری مانند ویزا[۱] و مسترکارت[۲] که شبکهای جهانی از تراکنشها را بوجود آوردند. همچنین، به نقش برجسته دو اقتصاددان بزرگ، ژان تیرول[۳] و ژان-شارل روشه[۴]، خواهیم پرداخت که با تحلیلهای دقیق و مدلهای ریاضی خود، به درک بهتر مکانیزمهای پیچیده قیمتگذاری و ساختارهای پلتفرمهای چندسویه کمک کردند.[۵] در نهایت، اهمیت تنظیمگری و قوانین حاکم بر این پلتفرمها در تقویت رقابت و حمایت از مصرفکنندگان نیز مورد بررسی قرار خواهد گرفت.

پیدایش سیستمهای پرداخت دوسویه

در سال ۱۹۵۰، فرانک مکنامارا[۶] در یک رستوران با مشکل کوچکی روبرو شد: کیف پولش را جا گذاشته بود! همین اتفاق ساده، جرقهای در ذهن او زد که دنیای پرداخت را برای همیشه تغییر داد. او به این فکر فرو رفت که آیا میتوان روشی ابداع کرد تا مردم بدون نیاز به حمل مقدار زیادی پول نقد، خرید کنند؟

نتیجه این تفکر، خلق اولین کارت اعتباری[۷] مدرن[۸] با نام «داینرز کلاب» بود. این کارت به مشتریان اجازه میداد تا به سادگی و بدون نگرانی از کمبود پول نقد، هزینههای خود را در رستورانها و فروشگاهها پرداخت کنند. در واقع، داینرز کلاب ابتدا هزینهها را از طرف مشتریان به فروشندگان پرداخت میکرد و سپس مبلغ را از مشتریان دریافت مینمود. این مدل نوین پرداخت، هم برای مشتریان و هم برای فروشندگان مزایای زیادی داشت؛ مشتریان با آزادی بیشتری میتوانستند خرید کنند و فروشندگان نیز با جذب مشتریان بیشتر، تجربهای راحتتر را برای آنها فراهم میکردند.

داینرز کلاب یکی از اولین نمونههای موفق در پلتفرمهای دوسویه محسوب میشود. این نوع پلتفرمها معمولاً با یک چالشی به نام «مسئله مرغ و تخممرغ[۹]» روبرو هستند: برای جذب مشتریان به پلتفرم، به تعداد کافی فروشنده نیاز است؛ و برای جذب فروشندگان، به تعداد کافی مشتری نیاز است.[۱۰]

داینرز کلاب این مسئله را با یک رویکرد زیرکانه حل کرد: از یک سو، کارتهای جذابی برای مشتریان ارائه داد که استفاده از آنها تجربه خرید را راحتتر میکرد و از سوی دیگر، با تبلیغات و جلب اعتماد، فروشندگان را نیز به پذیرش این کارتها ترغیب میکرد. این رویکرد دوگانه، باعث شد تا به سرعت یک اکوسیستم پرداخت قوی و پویا شکل بگیرد که هر دو طرف یعنی مشتریان و فروشندگان را به خود جذب میکرد.

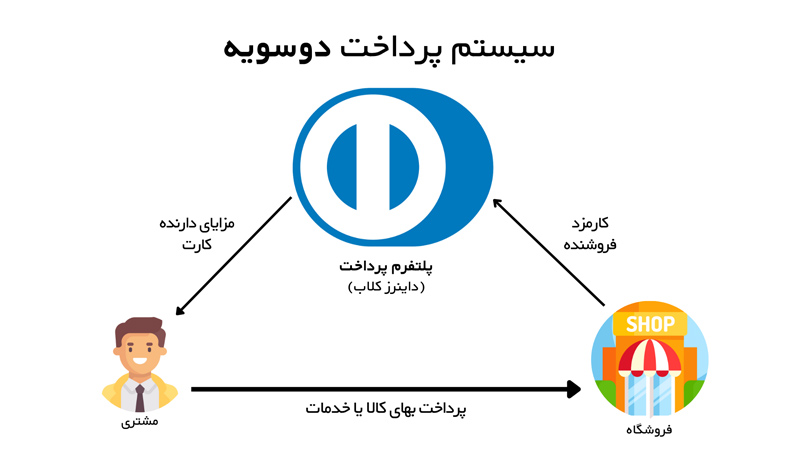

از لحاظ ساختار تجاری[۱۱]، داینرز کلاب برای هر تراکنش، ۷ درصد کارمزد از فروشندگان دریافت میکرد. این کارمزد، هزینههای پردازش و مدیریت سیستم پرداخت را پوشش میداد و به شرکت اجازه میداد تا به صورت پایدار به فعالیت خود ادامه دهد. علاوه بر این، از مشتریان نیز هزینهای به عنوان حق عضویت سالانه دریافت میشد که به پایداری مالی این شرکت کمک شایانی میکرد.

در این مدل پلتفرمی، سه بازیگر اصلی وجود داشتند: مشتری، فروشنده و شرکت داینرز کلاب که به عنوان واسط بین آنها عمل میکرد. کارمزد دریافتی از فروشندگان، هزینههای تراکنشها را تأمین میکرد. این مدل ساده و کارآمد، الگویی شد برای پلتفرمهای پرداخت پیچیدهتر و بزرگتری مانند ویزا و مسترکارت.

مدلهای پیچیدهتر چهارسویه

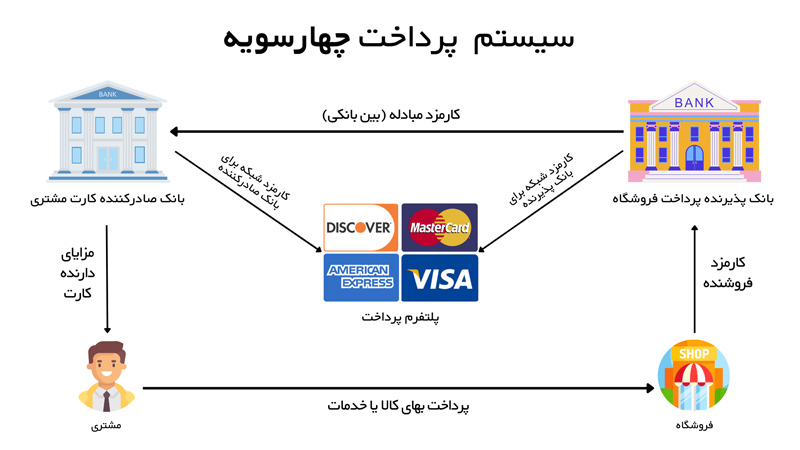

با گسترش استفاده از کارتهای اعتباری، نیاز به سیستمهای پرداخت کارآمدتر و پیچیدهتر بیش از پیش احساس شد. شرکتهای ویزا و مسترکارت با معرفی مدلهای جدید، تحولی شگرف در این صنعت ایجاد کردند. در گذشته، مدل سادهای وجود داشت که در آن مشتری و فروشنده به صورت مستقیم با یکدیگر در ارتباط بودند. اما این شرکتها با ارائه مدلی چهارطرفه[۱۲]، تراکنشها را از طریق چهار عنصر کلیدی: مشتری (صاحب کارت[۱۳])، فروشنده[۱۴]، بانک صادرکننده کارت[۱۵] و بانک پذیرنده پرداخت[۱۶] به هم پیوند دادند.

در این مدل، هر تراکنش از طریق چهار عنصر کلیدی یعنی مشتری، فروشنده، بانک صادرکننده کارت و بانک پذیرنده پرداخت انجام میشود. بانک صادرکننده، کارت اعتباری را به مشتری ارائه داده و مسئولیت تأمین اعتبار و امکانات پرداخت وی را بر عهده میگیرد. از سوی دیگر، بانک پذیرنده، پرداختهای فروشندگان را پردازش کرده و مبلغ را به حساب آنها واریز میکند. این دو بانک با همکاری یکدیگر و با استفاده از شبکههای پرداخت، زیرساخت لازم برای انجام تراکنشها را فراهم میکنند. این مدل ضمن سادهسازی فرآیند پرداخت برای تمامی طرفهای درگیر، امنیت تراکنشها را نیز به طور قابل توجهی افزایش داده است.

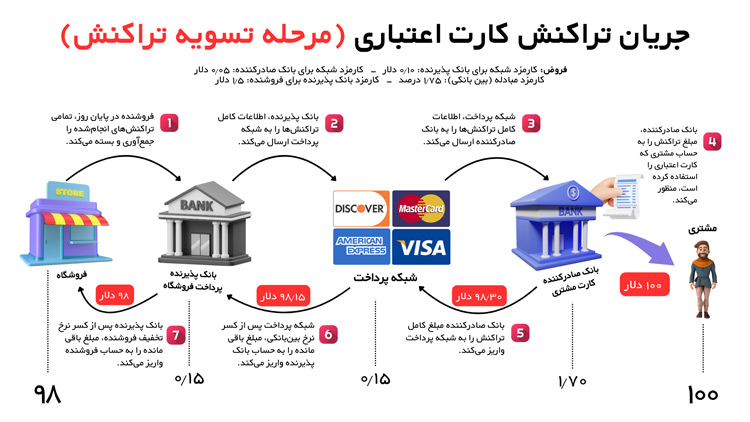

برای روشنتر شدن این فرآیند، فرض کنید شما برای خرید به یک فروشگاه مانند «والمارت» مراجعه میکنید و با کارت اعتباری خود خریدی به ارزش ۱۰۰ دلار انجام میدهید؛ بانک صادرکننده کارت شما، «بانک چِیس[۱۷]» است و بانکی که پرداختهای والمارت را مدیریت میکند، «سیتیبانک[۱۸]» است. این تراکنش از دو مرحله اصلی تشکیل میشود: اول، مرحله تأیید تراکنش[۱۹] که در آن اعتبار کارت و موجودی آن بررسی میشود، و سپس مرحله تسویهحساب[۲۰] که در آن پول از حساب شما به حساب فروشنده منتقل میشود و کارمزدها میان بانکها و شبکههای پرداخت توزیع میگردد.

در مرحلهی تأیید تراکنش، وقتی شما کارت خود را میکشید، دستگاه کارتخوان فروشگاه درخواست تراکنش را به بانک پذیرنده، یعنی سیتیبانک، ارسال میکند. سیتیبانک این درخواست را از طریق شبکهی پرداخت ویزا به بانک چِیس میفرستد. ویزا در این میان، ارتباط بین بانکها را برقرار کرده و امنیت تراکنش را تضمین میکند. بانک چِیس پس از دریافت درخواست، اعتبار حساب شما و موجودی کارت را بررسی میکند تا مطمئن شود که موجودی کافی برای این خرید وجود دارد. وقتی همه چیز تأیید شد، بانک چِیس پیامی به ویزا میفرستد که تراکنش مورد تأیید است. سپس ویزا این پیام را به سیتیبانک و در نهایت به کارتخوان فروشگاه منتقل میکند و تراکنش شما تأیید و رسید خرید صادر میشود. حالا شما میتوانید کالاهای خود را بردارید و از فروشگاه خارج شوید.

اما این همه ماجرا نیست! در پایان روز، مرحلهی تسویه حساب آغاز میشود. در این مرحله، پول از حساب شما به حساب والمارت منتقل شده و کارمزدها بین بانکها و شبکهی پرداخت توزیع میشود.

سیتیبانک، به عنوان بانک پذیرنده، از کل مبلغ ۱۰۰ دلار، ۲ دلار را به عنوان کارمزد به بانک چِیس پرداخت میکند. این مبلغ به عنوان کارمزد مبادله[۲۱] (بین بانکی) شناخته میشود.[۲۲] بنابراین از ۱۰۰ دلار، ۲ دلار به عنوان کارمزد به بانک چِیس میرسد.

همچنین سیتیبانک برای استفاده از خدمات و زیرساخت شبکه ویزا باید هزینهای تحت عنوان کارمزد شبکه[۲۳] پرداخت کند.[۲۴] در این مثال، شبکه ویزا برای تسهیل ارتباطات و پردازش این تراکنش، از بانک سیتیبانک ۰.۱۰ دلار و از بانک چِیس ۰.۰۵ دلار دریافت میکند.

علاوه بر این، سیتیبانک از والمارت نیز کارمزدی به نام کارمزد فروشنده[۲۵] دریافت میکند. فرض کنیم این کارمزد ۲ درصد از مبلغ تراکنش، یعنی ۲ دلار باشد. بنابراین، در نهایت والمارت بهجای ۱۰۰ دلار، ۹۸ دلار دریافت میکند.

با پایان یافتن فرآیند تسویه، بانک چِیس ۲ دلار به عنوان کارمزد بین بانکی دریافت کرده، اما ۰.۰۵ دلار از آن را به ویزا پرداخته است؛ بنابراین سود خالص بانک چِیس از این تراکنش ۱.۹۵ دلار خواهد بود. سیتیبانک نیز ۲ دلار از والمارت کارمزد گرفته، اما ۲ دلار به بانک چِیس و ۰.۱۰ دلار به ویزا پرداخت کرده است؛ پس سود خالص سیتیبانک از این تراکنش ۰.۱۰ دلار خواهد بود. ویزا هم بابت خدمات واسطهگری و فراهمسازی زیرساخت، ۰.۱۵ دلار درآمد کسب میکند.

در نتیجه، از مبلغ ۱۰۰ دلاری که شما برای خرید پرداخت کردهاید، والمارت در نهایت ۹۸ دلار دریافت میکند. بانک چِیس ۱.۹۵ دلار، سیتیبانک ۰.۱۰ دلار و ویزا ۰.۱۵ دلار درآمد کسب میکنند. این فرآیند به صورت خودکار و در کسری از ثانیه انجام میشود تا تجربهای ساده و راحت برای مشتریان فراهم شود.

این مدل پیچیده و کارآمد، بستری یکپارچه و قابل اعتماد برای پرداختهای جهانی فراهم کرده است. به عنوان مثال، هنگام خرید از یک فروشگاه آنلاین مانند آمازون، شبکههای ویزا و مسترکارت با ایمنسازی تبادل اطلاعات میان بانک صادرکننده کارت شما و بانک پذیرنده آمازون، فرآیند پرداخت را تسهیل میکنند. این امر به همه طرفهای درگیر، از جمله مشتریان، فروشندگان و نهادهای مالی، امکان میدهد تا با اطمینان خاطر به انجام تراکنشهای خود بپردازند. ساختار پیشرفته این مدل، علاوه بر افزایش امنیت، به گسترش پرداختهای بینالمللی و تثبیت جایگاه ویزا و مسترکارت بهعنوان ستونهای اصلی زیرساخت مالی دیجیتال امروزی کمک شایانی کرده است.

امریکن اکسپرس[۲۶]: یک مدل متفاوت و ترکیبی

در حالی که ویزا و مسترکارت به عنوان واسطهایی بین بانکها عمل میکنند، امریکن اکسپرس (آمِکس) رویکردی کاملا متفاوت و یکپارچه را در پیش گرفته است. برخلاف دو رقیب بزرگ خود، آمِکس نه تنها کارت صادر میکند، بلکه به عنوان پذیرنده پرداخت نیز فعالیت دارد. این ساختار عمودی، به او اجازه میدهد تا بر تمام مراحل یک تراکنش، از صدور تا تسویه حساب، نظارت کامل داشته باشد.

این کنترل جامع، مزایای متعددی برای آمِکس به همراه دارد. از جمله، امکان تعیین نرخ کارمزدهای تراکنش و ارائه خدمات اختصاصی به مشتریان ممتاز. این خدمات ویژه که شامل اعتبار بالاتر، پاداشهای جذاب و تجربیات منحصر به فرد است، باعث میشود تا هم مشتریان و هم فروشندگان تمایل بیشتری به استفاده از کارتهای آمِکس نشان دهند.

اما این یکپارچگی کامل، هزینهای نیز دارد. معمولا کارمزدهای تراکنشهای آمِکس برای فروشندگان بالاتر از ویزا و مسترکارت است. با این حال، آمِکس با ارائه خدمات ویژه و ایجاد یک اکوسیستم منحصر به فرد، تلاش دارد تا این تفاوت قیمتی را جبران کرده و همچنان برای فروشندگان جذاب باشد.

اهمیت تنظیمگری در بازارهای دوسویه

ژان تیرول، اقتصاددان برجسته فرانسوی، با پژوهشهای نوآورانهاش در تحلیل بازارهای دوسویه و شبکهای، نقش مهمی در توسعه مفاهیم اقتصاد پلتفرمی ایفا کرده است. او در سال ۲۰۱۴ به خاطر تحقیقات گستردهاش در زمینه «تحلیل قدرت بازار و مقررات»، جایزه نوبل اقتصاد را دریافت کرد. یکی از محورهای اصلی در کارهای تیرول و همکارش ژان شارل روشه، بررسی چالشهای خاص پلتفرمهای دوسویه و چندسویه است. مسائلی مانند پدیده «مرغ و تخممرغ» و مشکلات قیمتگذاری، از جمله موضوعاتی هستند که بهطور خاص در این نوع بازارها مطرح میشوند.

در بازارهای دوسویه مانند بعضی از پلتفرمهای پرداخت، جذب همزمان مشتریان و فروشندگان یک چالش جدی است. تیرول و روشه با تحلیل دقیق این مشکل، چارچوبی نظری ارائه دادند که در آن چگونگی برقراری تعادل میان دو طرف بازار را بررسی میکند.[۲۷] بهطور ساده، آنها نشان دادند که در این پلتفرمها، قیمتگذاری و جذب یکی از طرفین بازار (مثل مصرفکنندگان) میتواند بهطور مستقیم بر تمایل طرف دیگر (مانند فروشندگان) تأثیر بگذارد و بالعکس. این درک عمیق از وابستگی متقابل دو طرف بازار، به نظریهپردازان و سیاستگذاران کمک کرده است تا پویاییهای بازارهای پلتفرمی را بهتر بشناسند.

از دیدگاه بسیاری از اقتصاددانان، ساختار بازارهای دوسویه و چندجانبه، بهویژه در حوزه دیجیتال، به دلیل وجود اثرات شبکهای مستقیم و غیرمستقیم[۲۸]، صرفههای مقیاس[۲۹] و هزینههای بالای جابهجایی میان پلتفرمها (سوییچ کردن)[۳۰]، به سمت ساختارهای شبهانحصاری گرایش دارند. این ویژگیها باعث میشود که رقابت در این فضا محدود و شکننده شود و در نهایت تنها چند بازیگر کلیدی، سهم عمدهای از بازار را به دست گیرند.[۳۱] همچنین، هزینههای ثابت بالا، مانند طراحی الگوریتمهای پیچیده و نیاز به زیرساختهای عظیم، از ورود رقبای جدید به بازار جلوگیری میکند؛ نمونه بارز این مسئله را میتوان در قدرت بازاری شرکتهایی مانند گوگل و آمازون مشاهده کرد که به کمک منابع مالی و قدرت شبکهای گسترده خود، بخش بزرگی از بازار را تصاحب کردهاند و رقابت را به حداقل رساندهاند. این شرایط، ضرورت تنظیمگری را دوچندان میکند؛ به گونهای که بسیاری از پژوهشگران معتقدند سیاستگذاران اقتصادی باید برای حفظ رقابت و حمایت از حقوق مصرفکنندگان و تأمینکنندگان، چارچوبهای نظارتی جدیدی تدوین کنند.[۳۲]

در بازارهای سنتی، تنظیمگری بیشتر بر تحلیل رفتارهای ضد رقابتی و میزان سهم بازار تمرکز دارد. اما در بازارهای دوسویه و چندجانبه، این چارچوبهای سنتی اغلب کارآمد نیستند، زیرا تعاملات در این بازارها پیچیدهتر است و قیمتگذاری یا رفتار در یک طرف بازار مستقیماً بر طرف دیگر تأثیر میگذارد. برای مثال، در پلتفرمهای پرداخت، تصمیمگیری درباره کارمزد مشتریان میتواند بر جذب فروشندگان تأثیر بگذارد و بالعکس. این ویژگیها، تنظیمگری در این بازارها را به چالش میکشد و نیاز به چارچوبهایی دقیقتر دارد که بتوانند هر دو طرف بازار را همزمان در نظر بگیرند.

در واقع ضرورت تنظیمگری در بازارهای دوسویه از این موضوع نشأت میگیرد که بدون نظارت، این پلتفرمها میتوانند به سمت رفتارهای انحصاری، کنترل قدرت بازار و آسیب به رقابت سوق پیدا کنند. اگرچه رقابت آزاد و نوآوری در این فضاها از اهمیت بالایی برخوردار است، اما نبود سیاستهای نظارتی میتواند به ایجاد بازارهای انحصاری منجر شود که در آنها تنها چند بازیگر کلیدی، قدرت تعیین قیمتها و محدود کردن انتخابهای کاربران را در اختیار دارند.

کاهش نوآوری و افزایش قیمت که در نتیجه آن کاهش رفاه مصرفکنندگان را به دنبال دارد، از مهمترین دغدغههای نهادهای رقابتی دنیا در تنظیمگری بازارها به شمار مینهادهایی مانند کمیسیون تجارت فدرال آمریکا[۳۳] و کمیسیون اتحادیه اروپا[۳۴]، که مسئولیت نظارت بر بازارها و جلوگیری از رفتارهای ضد رقابتی را بر عهده دارند، در واقع بهدنبال تضمین رقابت آزاد و منصفانه هستند. فلسفه شکلگیری این نهادها به دوران آغاز صنعتیشدن و پیدایش انحصارات بزرگ در بازارهای مختلف بازمیگردد. در آن زمان مشخص شد که انحصار میتواند به افزایش قیمتها، کاهش کیفیت محصولات، و کنترل بیش از حد بر بازار منجر شود که نتیجه آن کاهش رفاه مصرفکنندگان است.

رقابت، بهعنوان محرک اصلی نوآوری و بهبود کیفیت در اقتصاد، نقشی کلیدی ایفا میکند؛ اما زمانی که قدرت انحصاری یا شبهانحصاری در بازار وجود داشته باشد، این رقابت سالم و نوآورانه محدود میشود. از این رو، نهادهای نظارتی با روندهای انحصارطلبانه مقابله میکنند تا از رشد و خلاقیت در بازار محافظت کنند. پروندههای ضد انحصار علیه شرکتهای بزرگی همچون گوگل و فیسبوک نشان میدهد که چگونه پلتفرمهای دیجیتال دوسویه میتوانند با استفاده از موقعیت مسلط[۳۵] خود در بازار اصلی، به انحصار در سایر بازارها دامن بزنند و این امر رقابت و انتخاب مصرفکنندگان را محدود کند.

بنابراین، در چنین شرایطی، تنظیمگری مؤثر در فضای دیجیتال نقشی حیاتی ایفا میکند. این تنظیمگری با حفظ رقابت سالم، کاهش هزینهها برای مصرفکنندگان و تقویت نوآوری، به افزایش رفاه اجتماعی[۳۶] و حفظ تعادل در بازارهای نوین کمک میکند.

جمعبندی

در این یادداشت، سعی بر آن بود تا با تحلیل پلتفرمهای دیجیتال و خصوصاً پلتفرمهای حوزه پرداخت الکترونیک و همچنین با نگاهی به کارهای ژان تیرول و ژان-شارل روشه، درک بهتری نسبت به تفاوتهای ساختاری بازارهای چندسویه دیجیتال و تکسویه سنتی بدست آوریم؛ این تفاوتها، به ویژه در زمینه اثرات شبکهای و وابستگی متقابل طرفین بازار، چالشهای خاصی را در زمینه رقابت و تنظیمگری ایجاد میکند. در واقع، پلتفرمهای پرداخت الکترونیک همچون داینرز کلاب، ویزا و مسترکارت، نمونههای مشخص این نوع بازارها هستند که برای حل مسائل پیچیدهای چون «مسئله مرغ و تخممرغ»، به مدلهای کارآمد و پیچیدهتری دست یافتهاند.

در مواجهه با این پلتفرمها، اهمیت تنظیمگری دقیق و اصولی بیشتر نمایان میشود، چرا که این بازارها به دلیل ویژگیهای خاص خود، مانند صرفههای مقیاس و اثرات شبکهای، تمایل به انحصار دارند. بنابراین، بدون تنظیمگری مناسب، این بازارها میتوانند به سمت رفتارهای ضد رقابتی و کاهش رفاه مصرفکنندگان سوق پیدا کنند. از این رو، درک صحیح از ساختار و ویژگیهای این بازارها پیش از اتخاذ تدابیر نظارتی برای صیانت از رقابت سالم و حمایت از حقوق مصرفکنندگان ضروری است.

ارجاعات

Auer, D., & Petit, N. (2015). Two-Sided Markets and the Challenge of Turning Economic Theory into Antitrust Policy. Antitrust Bulletin, 60(4), 59. https://ssrn.com/abstract=2552337. https://dx.doi.org/10.2139/ssrn.2552337

Franck, J.-U., & Peitz, M. (2019). Market definition and market power in the platform economy. The Centre on Regulation in Europe (CERRE). https://cerre.eu/publications/market-definition-and-market-power-platform-economy/.

Rochet, e.-C., & Tirole, J. (2004). Two-Sided Markets: An Overview. The RAND Journal of Economics, 35(3), 645–667. https://www.tse-fr.eu/articles/two-sided-markets-progress-report. http://dx.doi.org/10.1111/j.1756-2171.2006.tb00036.x

Rochet, J.-C., & Tirole, J. (2003, June 1). Platform Competition in Two-Sided Markets. Journal of the European Economic Association, 1(4), 990–1029. https://academic.oup.com/jeea/article/1/4/990/2280902. https://doi.org/10.1162/154247603322493212

Rochet, J.-C., & Tirole, J. (2006). Two-sided markets: a progress report. The RAND Journal of Economics, 37(3), 645-667. j.1756-2171.2006.tb00036.x

Schmalensee, R., & Evans, D. S. (2007). The Industrial Organization of Markets with Two-Sided Platforms. Competition Policy International, 3(1), 151-179. https://ssrn.com/abstract=987341.

Tirole, J. (2023, September). Competition and the Industrial Challenge for the Digital Age. Annual Review of Economics, 15, 573-605. https://www.annualreviews.org/content/journals/10.1146/annurev-economics-090622-024222. https://doi.org/10.1146/annurev-economics-090622-024222